四月份的金融统计数据,央行公布了。

具体的货币统计数据,社会融资存量数据,大家都可以去网站查看,也看不出来什么问题,但是,大家最关注、与中国经济冷热关系最密切的社融增量数据,却远超出市场预期。

不是远超预期的好,而是远超预期的差。

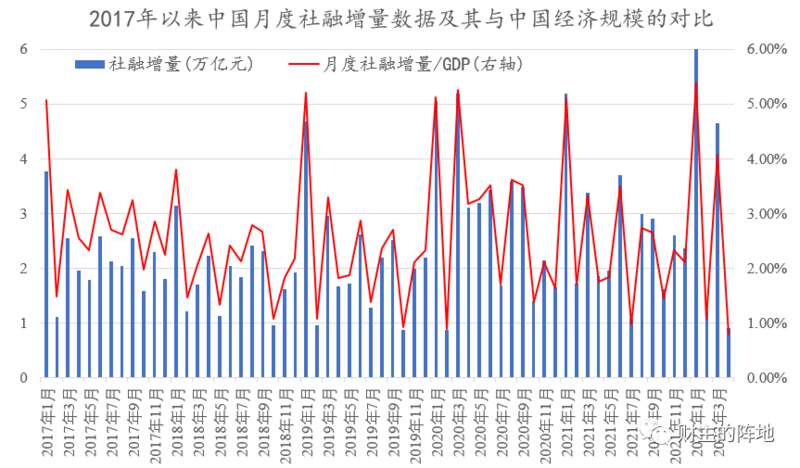

社会融资增量9100亿元,相比上个月4.65万亿元,是腰斩之后再腰斩,然后再打个75折;相比去年同期的1.86万亿元,也直接减半还多。

单看9100亿元这个数据,绝对值上看,似乎并不是历史最差。过去5年间,还有2020年2月、2019年10月,2019年2月和2018年10月可以对照。

但是,我们都知道,有多大脚,就要穿多大的鞋。以前零星出现9000亿元左右社融增量的时候,中国GDP还在100万亿元之内呢,现在中国的GDP规模,可是115万亿元呢!

进一步考虑了不同时期中国的经济规模,4月份的社会融资规模增量数据,可以说,是中国2009年有社会融资统计以来的最差。

根据央妈的定义,社会融资规模增量,是指一定时期内实体经济从金融体系获得的资金额。具体到月份数据,简单说,就是全社会所有经营实业的人,过去这1个月之内从金融体系拿到的所有钱——这个社融增量数据,意味着整个社会的实体经济部门,在4月份里,从金融体系中拿到的钱,相比当前的经济规模,是过去几十年来最差的。

以往的文章中,我一直都在强调,当代主要国家的经济,都是典型的信贷驱动型经济,信贷和融资的额度,某种程度上说,就是经济的镜面。

想要真正了解有多“差”,需要进一步分析4月份的社融增量数据的四个大项——人民币贷款、企业债、政府债和股票融资的规模:

人民币贷款是3616亿元,同比少了9224亿元;

企业债券净融资3479亿元,同比少145亿元;

政府债券净融资3912亿元,同比多173亿元;

非金融企业境内股票融资1166亿元,同比多352亿元。

众所周知的是,我们中国的经济体系融资,以间接融资——也就是贷款为主,贷款量和贷款增速,某种程度上说,就是衡量中国经济凉热的温度计。4月份新增人民币信贷总额,创出2009年12月以来的社融口径新增人民币贷款的最低值,可谓是中国经济最近10多年来的冰点时刻。

相比之下,包括债券和股票在内的直接融资基本稳定,算是个好消息。这一来要归功于股票注册制的稳步推进,加大了股票融资的力度;另一方面,政府债券发行依然很积极,说明了政府对于经济的托底意愿十分明显。

鉴于贷款融资是中国经济运行的核心,从央行公布的居民贷款和企业贷款数据,我们进一步了解经济,在刚刚过去的4月份:

住户贷款减少2170亿元,同比少增7453亿元。其中,住房贷款减少605亿元,同比少增4022亿元;不含住房贷款的消费贷款减少1044亿元,同比少增1861亿元;经营贷款减少521亿元,同比少增1569亿元。

企(事)业单位贷款增加5784亿元,同比少增1768亿元,其中,短期贷款减少1948亿元,中长期贷款增加2652亿元,票据融资增加5148亿元。

非银行业金融机构贷款增加1379亿元,外币贷款减少217亿美元。

居民部门的贷款需求大幅度减弱,住户贷款罕见地出现了减少,相比去年同期,无论是房贷、消费贷还是经营贷,都出现了明显的萎缩。这说明了,整个居民部门在过去一个月里,不敢再加杠杆买房了,不愿意贷款买房,也不敢随意花钱消费,连正常的生产经营,都开始收缩,中国的消费端降入冰点。

从生产端来看,新增贷款虽然维持了增加,但却主要依赖于票据融资,全社会贷款需求疲弱,主要依赖于短期贷款和票据融资来纾困——而票据融资大增的时候,一直是企业现金流极度紧张的时刻,生产端同样降入冰点。

也就是说,从4月份金融统计数据来看,中国当前的消费端、生产端两头疲软而且在萎缩,可以说是中国经济在2008年全球金融危机以来最糟糕的冰点时刻。

在这一条上,央妈在答记者问中也并不讳言:

“近期疫情对实体经济的影响进一步显现,叠加要素短缺、原材料等生产成本上涨等因素,企业尤其是中小微企业经营困难增多,有效融资需求明显下降。1-4月企业贷款利率为4.39%,同比下降0.25个百分点,保持在有统计记录以来的低位。”。

其他存款数据、货币供应量数据,我不再详细分析,基本都能得出来类似的结论。那就是,就在过去的4月份,各种金融统计数据显示,中国经济真正掉入了2008年金融危机以来的冰点时刻,甚至,比疫情刚刚爆发的2020年2月份都还要糟糕——居民不愿意消费,企业生产萎缩,政府财政几乎成为了唯一经济发力部门。

冰点时刻,我们就应该无限悲观么?

当然不。

在各国经济周期循环中,一些经济变量的变动,与经济景气的变化存在着时间上的先后顺序,把这种先后顺序定量地揭示出来,就能大致估算出下个阶段的经济状况,这就是所谓的“经济先行指标”。

举个栗子。印钞量就是物价上涨和通货膨胀的先行指标,总是印钞量增加在前,而物价的上涨在后,你不能说它们两个同步,或者说印钞滞后于物价上涨。虽然也可能出现印钞量增加而通货膨胀不明显的情况(比方现在的日本),但印钞量是通货膨胀的先行指标,这个事儿本身是确定无疑的。

通常,人们把GDP的增速视为经济指标,同步反映社会经济的运行状况,如果有个指标,能提前知道GDP的增速将怎样变化,就是经济领先指标。

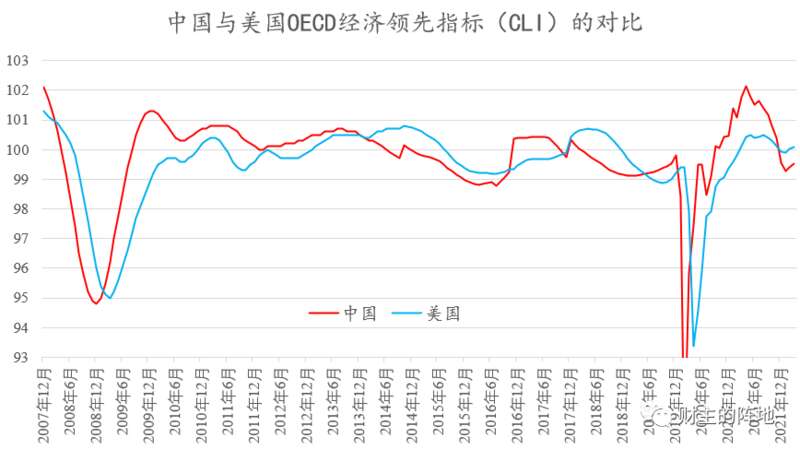

在世界范围内,经济合作与发展组织(OECD)创立的6个月经济“综合领先指标”(Composite Leading Indicator, CLI)应用最为广泛——顾名思义,OECD认为CLI领先于GDP指标大概半年时间。有人专门对CLI与美国GDP的关系,进行了先导性检验和因果检验,结果显示,在99%的置信度之下,CLI的增速显著引导GDP增速。

不仅仅对美国的GDP具有明显的引导作用,实际上,除非遭遇疫情这样的“天灾”,CLI指标对于其他主要全球经济体,也同样能体现出很强的引导作用。OECD的CLI最新数据是到2022年3月份,我们对比一下2008年金融危机以来中国和美国的领先指标情况。

按照4-6个月的领先判断,2022年1月中国的CLI触底。这就极大概率意味着,中国的GDP增长数据,将在二季度触底,而4月份降至冰点的各种金融融资数据,正是在显示这种触底的迹象。

另外,观察上面的图,大家也可以明显注意到一种情况,那就是,从最近15年的情况来看,中国经济明显领先于美国经济而变动,即使疫情爆发这种事儿,也没有改变这种规律。

中国经济不仅明显领先于美国,实际上也领先于欧元区、日本、英国等世界主要经济体。这是因为中国是全球最大的生产国,在生产端能够最先反映出来经济变弱;相比之下,欧美日这些以消费为主的国家,对于经济波动的反映就显得滞后。

关于经济领先指标的概念及其与资本市场的关系,请参照:

怎么看全球经济当前的状态?

有相当多的人就认为,在美国经济相关指标没有明显显示衰退的情况下,当前美股的大幅度下跌,就是因为看到了中国经济的持续下滑。作为全球核心生产国的中国,经济的冬天已经来了,美国经济的冬天,还会远么?所以,美股开始交易相关的衰退预期……

有人可能会认为,社融增量数据这么糟糕,中国股市明天是不是又会大跌呢?

这可完全不一定。

当股市处于高位的时候,社融数据糟糕,大概率意味着股市大跌在即,但当前中国股市整体上处于过去十几年的低位,跌又能跌到哪里去呢?

2021年底,我写了“市场的底部,什么时候到来?”一文,其中提到政策底、市场底和经济底的概念,并且认为,当时的M2和人民币贷款增速回升、同业拆借利率下降,这说明“政策底”基本到了。

现在,社融增量数据出现冰点时刻,基本可以确认,中国的“经济底”也差不多到了。

更何况,经济处于冰点时刻,很可能意味着,为了挽救经济,政府和央妈,未来有可能出台更强的货币和财政刺激政策。

如果真的出现这种情况,中国经济的冰点时刻,还有可能成为股市翻转的信号呢!